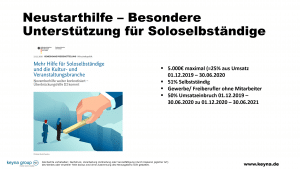

Die Corona Neustarthilfe für Soloselbstständige und die Kultur- und Veranstaltungsbranche ist an den Start gegangen. Laut Pressemitteilung vom 13.11.2020 sind nun die Rahmenbedingungen bekannt. Und die sind natürlich wieder mal für den normalen Unternehmer nur schwer verständlich. Insofern hier in Kürze alles zur Corona Neustarthilfe für Soloselbstständige. Die Neustarthilfe ist Teil der Überbrückungshilfe III und ist angelegt, um erhebliche Verbesserungen für Soloselbständige bringen und ebenso schwer Betroffene aus dem Kunst- und Kulturbereich. Denn gerade diese Zielgruppe verfügt über keine bis wenige Fixkosten/ Betriebskosten und konnte daher die Überbrückungshilfe I/II und Novemberhilfe nicht beantragen. Inwieweit die Neustarthilfe mit der einmaligen Betriebskostenpauschale von bis zu 5.000 Euro für den Zeitraum 01. Dezember 2020 bis Ende Juni 2021 für Sie gilt, klären wir jetzt.

- https://www.bmwi.de/Redaktion/DE/Pressemitteilungen/2020/11/20201113-mehr-hilfe-fuer-soloselbstaendige-und-die-kultur-und-veranstaltungsbranche.html

Es handelt sich um einen unbürokratischen und schnellen Zuschuss, der – wenn die Antragsvoraussetzungen vorliegen – nicht zurückzuzahlen ist.

Corona Neustarthilfe für Soloselbstständige - Checkliste

Zur Prüfung des Anspruchs stellen Sie folgende Informationen zusammen:

- Gründungsdatum

- Umsatz = 01.12.2019 – 30.06.2020

- Lohnabrechnungen 01.12.2019 – 30.06.2020

Dann berechnen Sie folgende Werte:

- Umsatz / Festangestellt = ________________ (min 51%)

- Zuschuss = _______________ (25% max 5.000€)

- Möglicher Umsatz 01.12.2020 – 30.06.2021 = ______________ (max 50% 01.12.2019 – 30.06.2020)

Wenn Sie in den zuschuss Corona Neustarthilfe für Soloselbstständige fallen, beantragen Sie die Elsternummer beantragen. Diese brauchen Sie für den Zuschussantrag ab 01.2021 zu stellen.

Corona Neustarthilfe für Soloselbstständige - Wichtige Parameter

Corona Neustarthilfe für Soloselbstständige - Status Selbstständig

Das Gründungsdatum ist unerheblich. Wenn Sie aber nach dem 01. Oktober 2019 gegründet haben, wird der Referenz-Umsatz aber anders berechnet. In den Genuss der Fördermittel kommen Gewerbetreibende und Freiberufler, die im Betrachtungszeitraum 01. Dezember 2019 bis Ende Juni 2020 mehr als 51% Selbstständig waren. Dies ist wichtig für alle Unternehmer, die noch Nebeneinkommen hatten, wie Minijob, Sozialversicherungsangestellt etc.. Hier müssen Sie dann das Nettoeinkommen im Betrachtungszeitraum aus Sozialversicherung mit dem unternehmerischen Gewinn im Vergleichszeitraum vergleichen.

Wenn Sie also Festangestellt in 7 Monaten 1.500€ x 7 =10.500€ verdient haben (Nachweis über Lohnzettel), dann müssen Sie aus der Selbstständigkeit mindestens 10.928,57€ (=10.500: 49 x 51) Gewinn im selben Zeitraum haben (Nachweis über BWA). Wenn Sie also gerade in dem Betrachtungszeitraum Investitionen hatten, fallen Sie leider raus. Das ist natürlich beliebig ungerecht.

Corona Neustarthilfe für Soloselbstständige - Branchen

Die Förderung gilt branchenunabhängig und jeder Soloselbständige kann Sie beantragen. Der Begriff des Solo-Selbstständigen ist in keinem Gesetz definiert. Die gängige Definition zu Soloselbstständig ist: "Unternehmer und Freiberufler ohne Mitarbeiter."

Corona Neustarthilfe für Soloselbstständige - Umsatzeinbruch

Sie brauchen für den Vergleichzeitraum 01. Dezember 2019 bis Ende Juni 2020 zu 01. Dezember 2020 bis Ende Juni 2021 einen Umsatzeinbruch von mindestens 50%. Da Sie die Zahlen für die Zukunft ja noch icht kennen, wissen Sie ab dem 01.07.2021, ob Sie zurückzahlen müssen.

Die Rückzahlung ist anteilig. Bei einem Umsatz von 50 bis 70 Prozent ist ein Viertel der Neustarthilfe zurückzuzahlen, bei einem Umsatz zwischen 70 und 80 Prozent die Hälfte und bei einem Umsatz zwischen 80 und 90 Prozent drei Viertel. Liegt der erzielte Umsatz oberhalb von 90 Prozent, so ist die Neustarthilfe vollständig zurückzuzahlen. Wenn die so errechnete Rückzahlung unterhalb eines Bagatellbetrags von 500 Euro liegt, ist keine Rückzahlung erforderlich.

Beispiel: Bei 75 Prozent durchschnittlichem Umsatz im Förderzeitraum müsste eine Soloselbständige, die 4.375 Euro Neustarthilfe erhalten hat, die Hälfte zurückzahlen.

Betroffene, die ihre selbständige Tätigkeit nach dem 1. Oktober 2019 begonnen haben und daher keine Jahresumsätze für 2019 vorweisen können, können als Referenzmonatsumsatz entweder den durchschnittlichen Monatsumsatz der beiden Vorkrisenmonate Januar und Februar 2020 oder den durchschnittlichen Monatsumsatz des 3. Quartals 2020 (1. Juli bis 30. September 2020) wählen.

Corona Neustarthilfe für Soloselbstständige - Kombination mit anderen Förderprogrammen

Jedwede Kombinbation mitg anderen Corona Hilfsprogrammen ist zulässig, sofern Sie die Kriterien erfüllen. Sie dürfen aber nicht im Rahmen der Überbrückungshilfen III Fixkosten geltend machen. Auf Leistungen der Grundsicherung und ähnliche Leistungen ist die Neustarthilfe aufgrund ihrer Zweckbindung nicht anzurechnen.

Corona Neustarthilfe für Soloselbstständige - Höhe des Zuschusses

Sie erhalten einmalig 25 Prozent (Maximal 5.000€) des Umsatzes des entsprechenden Betrachtungszeitraums 2019 erhalten.

| Jahresumsatz 12.2019 - 06.2020 |

Referenzumsatz 12.2020-06.2021 |

Neustarthilfe max. 25 Prozent |

| ab 34.286 Euro | 20.000 Euro und mehr | 5.000 Euro (Maximum) |

| 30.000 Euro | 17.500 Euro | 4.375 Euro |

| 20.000 Euro | 11.666 Euro | 2.917 Euro |

| 10.000 Euro | 5.833 Euro | 1.458 Euro |

| 5.000 Euro | 2.917 Euro | 729 Euro |

Corona Neustarthilfe für Soloselbstständige - Auszahlung ab Ende Januar 2021

Die Neustarthilfe soll als Vorschuss ausgezahlt werden, auch wenn die konkreten Umsatzeinbußen während der Laufzeit Dezember 2020 bis Juni 2021 bei Antragstellung noch nicht feststehen. Aufgrund der nötigen technischen Programmierungen und der Abstimmungen mit den Ländern und der EU-Kommission können die Anträge einige Wochen nach Programmstart im neuen Jahr gestellt werden. Die Details zur Antragstellung werden vermutlich in den nächsten Wochen feststehen.

Corona Neustarthilfe für Soloselbstständige - Nachweispflicht/ Dokumentation

Wir empfehlen dringend alle Themen zu dokumentieren (BWA, Lohnzettel, etc.), da die Begünstigten nach Ablauf des Förderzeitraums eine Endabrechnung durch Selbstprüfung erstellen müssen. Im Rahmen dieser Selbstprüfung sind etwaige Einkünfte aus abhängiger Beschäftigung zu den Umsätzen aus selbständiger Tätigkeit zu addieren. Der Bewilligungsstelle sind anfallende Rückzahlungen bis zum 31. Dezember 2021 unaufgefordert mitzuteilen und zu überweisen. Zur Bekämpfung von Subventionsbetrug finden Nachprüfungen statt.

_______

Tätigkeiten, die der Gesetzgeber Rechtsanwälten, Steuerberatern,

Wirtschaftsprüfern und anderen besonderen Berufsgruppen vorbehalten hat,

gehören gemäß unseren Mandatsvereinbarungen ausdrücklich nicht zu unserem

Mandatsumfang. Werden solche Tätigkeiten erforderlich, so vermitteln wir

unserem Mandanten uns bekannte, seriöse Beratungskollegen aus den

zugelassenen Berufsgruppen.

Unsere Tätigkeit erstreckt sich ausschließlich auf die Ermittlung von

wirtschaftlichen Sachverhalten im Rahmen unseres unternehmens- und

wirtschaftsberatenden Mandates sowie die Vor- und Aufbereitung der aus der

Ermittlung dieser wirtschaftlichen Sachverhalte resultierenden

Entscheidungen und Unterlagen.

Unsere Ratgeber weisen Ihnen den Weg bei beruflichen Problemen. Daher haben

praxisrelevante Fälle für Sie herausgesucht und exemplarisch beantwortet –

ohne Anspruch auf inhaltliche Vollständigkeit. Bitte bedenken Sie, dass

nicht alle denkbaren Besonderheiten des Einzelfalls berücksichtigt sein

können. Die Lektüre des Ratgebers ersetzt keine individuelle Beratung.

_______

Als Werbe-Partner verdienen wir an qualifizierten Käufen von Affiliate-Programmen ( siehe unsere Datenschutzbestimmungen ). Für Sie verändert sich der Preis nicht.

- Auxmoney – 50.000 € Kredite für Selbständige

- SCHUFA-neutraler Kreditvergleich für Selbständige

- AGB-Sicherheitspakete für Online-Händler

- Gasanbieter wechseln – bis zu 750 € sparen

- Stromanbieter wechseln – bis zu 440 € sparen

- Private Krankenversicherung – offizieller Tarifrechner

- Kfz-Versicherung – bis zu 850 € sparen

- Haftpflichtversicherung – bis zu 70 % sparen

- Hausratversicherung – TÜV „sehr gut“

- Rechtsschutzversicherung online berechnen

- DSL-Verfügbarkeitscheck

- Pauschalreisen günstig buchen

- Mietwagen-Preisvergleich