Die Private Krankenversicherung (PKV) ist für Selbständige, Existenzgründer und Startups eine wichtige Thematik. Egal, ob Sie als Freiberuflicher, Gewerbetreibender oder Handwerker in die Selbstständigkeit starten - die Wahl der Krankenversicherung gehört zu den Prio 1 Entscheidungen. Viele Artikel zur Privaten Krankenversicherung (PKV) beziehen sich leider oft auf Festangestellte, die aber die Beitragsbemessungsgrenze überschreiten müssen, um sich privat krankenzuversichern. Das ist für Unternehmer nicht relevant, denn der kommt, sofern er den Gesundheitstest übersteht, immer in die Private Krankenversicherung (PKV). Insofern hier relvante Informationen für UnternehmerInnen, die in die Private Krankenversicherung (PKV) wechseln wollen oder wieder raus wollen.

Private Krankenversicherung für Selbständige - Vergleich

Private Krankenversicherung für Selbständige

Ein wesentlicher Anreiz für die Private Krankenversicherung (PKV) sind die Kosten und Leistungen. Denn im Gegensatz zur GKV wird der Beitrag in der PKV nach dem Risiko des Selbständigen bei Abschluss des Versicherungsvertrags berechnet und kann realisterweise zwischen 200€ -600€ Monatsbeitrag liegen und das unabhängig vom Gewinn. Und natürlich kann man nahezu alle Leistungen auswählen.

Private Krankenversicherung - Vorteile für Selbständige

- Günstiger Einstiegbetrag

- Individuell auswählbare Leistungen und damit bessere Leistungen beim Haus- oder Zahnarzt und im Krankenhaus

- Schnellere Termine beim Arzt

- Kürzere Wartezeiten beim Facharzt

- Zugang zu neuen Behandlungsmethoden

- Selbstbehalt, der den Beitrag senkt

- Beitragsrückerstattungen

Private Krankenversicherung - Nachteile für Selbständige

- Nicht kalkulierbare jährliche Preissteigerungen trotz Altersrückstellungen

- 55 Jahre - KO für den Wechsel in die gesetzliche Krankenversicherung

- Ehepartner und Kinder müssen zusätzlich krankenversichert werden

- Aufwendigeres Erstattungsverfahren als in der GKV (Sie bekommen eine Rechnung)

Gesetzliche Krankenversicherung für Selbständige - Vorteile und Nachteile für Selbständige

Die Vorteile der gesetzlichen Krankenversicherung (GKV) ergeben sich aus den Nachteilen der privaten Krankenversicherung (PKV) und umgekehrt.

PKV oder GKV für Selbständige - was passt für mich?

Naja, hier gilt einfach die Kosten Regel - kann und will ich mir die PKV leisten, spare ich vielleicht sogar Geld. Wichtige Einflussfaktoren auf die Kosten sind

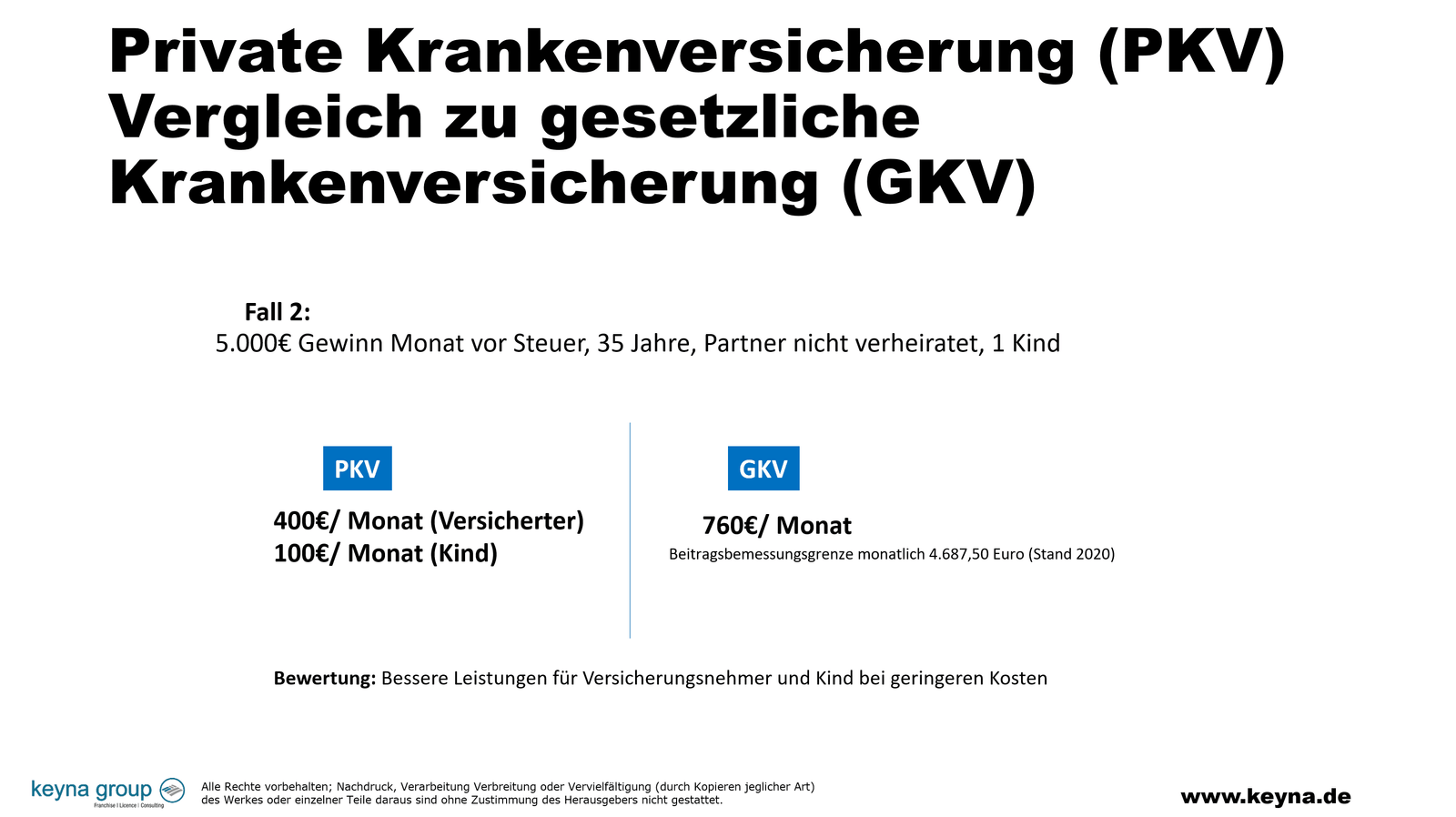

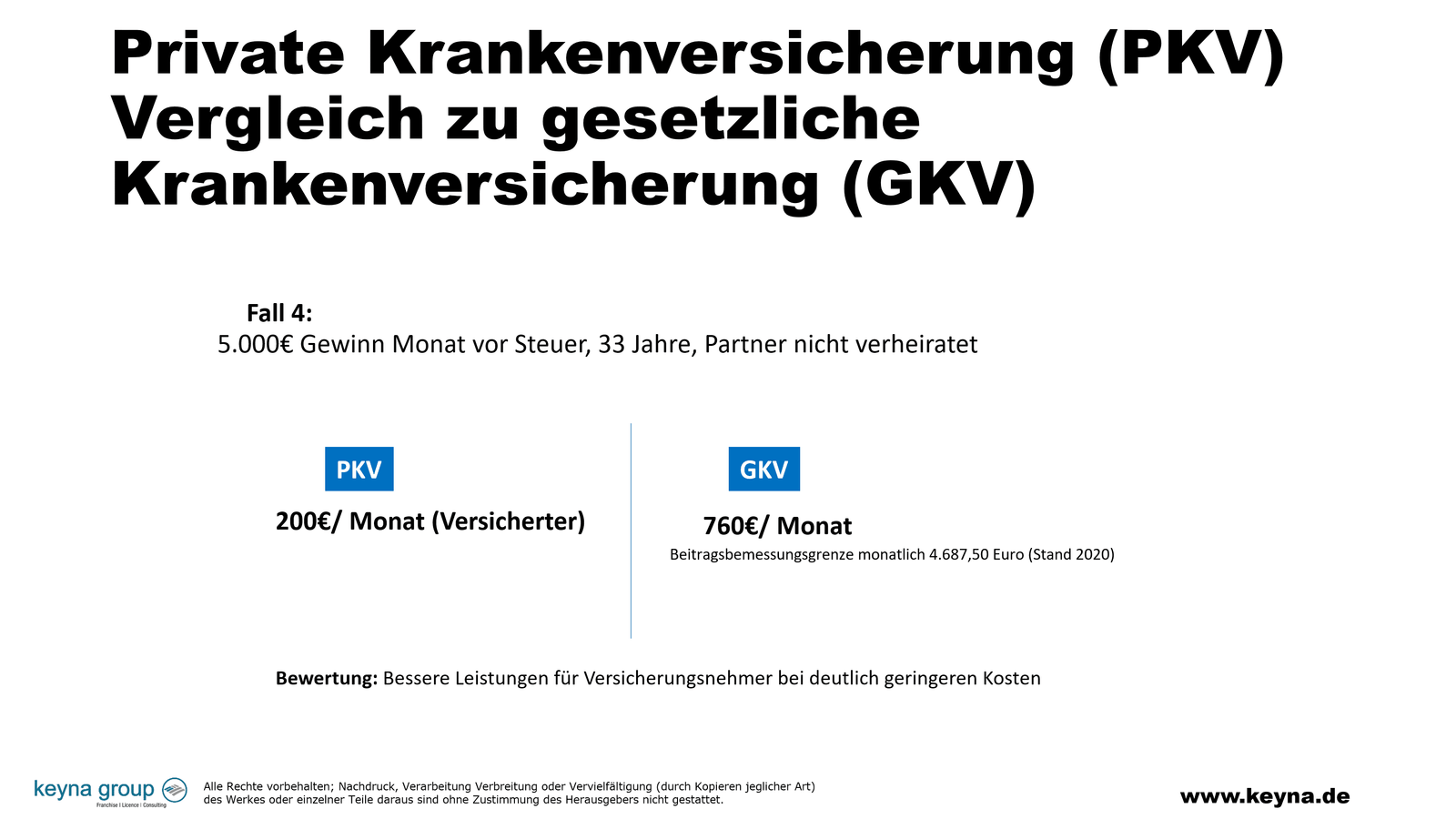

- Anzahl der Personen - wenn die Ehefrau nicht arbeitet und Kinder existieren kommen die im Zweifel dazu. Wenn die Ehefrau (ca. 200-600€) arbeitet fällt die raus aber die Kinder sind dann auch in der PKV (ca. 100€ je Kind)

- Wie hoch ist mein Gewinn und was ist die Gewinnprognose für die nächsten Jahre. Bei 1.000€ Gewinn macht die GKV ca. 400€/ Monat. Man liegt also mit der PKV in jedem Fall drüber. Je mehr Gewinn man macht, umso weniger interessieren die Kosten.

- Sicherheit - was ist mir der LUXUS einer PKV mit seinen besseren Leistungen wert

- Welchen Risikoaufschlag bekomme ich bei Vorerkrankungen und Alter

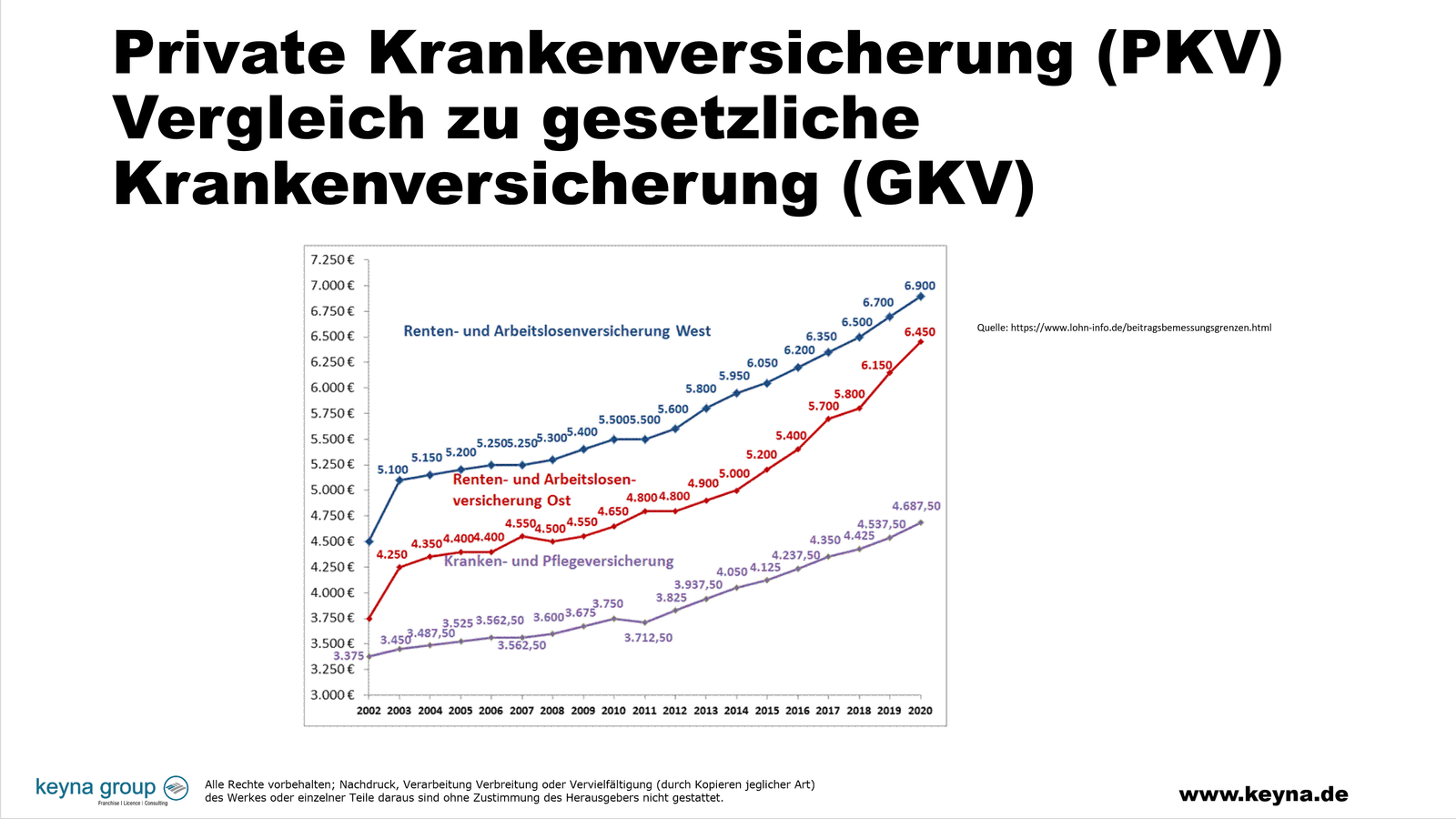

Beitrag für gesetzlich freiwillig versicherte Selbstständige bei ca. 15-17% des Gewinns

Das kann man in einem Rechenbespiel durchrechnen und seine Entscheidung treffen. Der Beitrag für freiwillig gesetzlich Versicherte setzt sich aus Krankenversicherung und Pflegeversicherung zusammen. Der Gesetzgeber hat dafür jeweils Beitragssätze festgelegt, die für alle gesetzlichen Krankenkassen verbindlich sind. Als Nachweis dient der Einkommensteuerbescheid.

Quelle Bild: https://www.lohn-info.de/beitragsbemessungsgrenzen.html

Zu den Einnahmen zählen Einkünfte aus Vermietungen und Verpachtungen, Kapitalerträge, der Gründungszuschuss für Existenzgründer, jedoch nicht die 300-Euro-Pauschale für die soziale Sicherung! Bei einem plötzlichen Gewinneinbruch von mehr als 25 Prozent zum letzten Einkommensteuerbescheid können Selbstständige den Beitrag zur Krankenversicherung und Pflegeversicherung unter Vorbehalt reduzieren lassen.

- Der allgemeine Beitragssatz der Krankenversicherung beträgt 14,6 Prozent des monatlichen Einkommens.

- Der ermäßigte Beitragssatz liegt bei 14,0 Prozent.

- Hinzu kommt in beiden Fällen der kassenindividuelle Zusatzbeitrag der gewählten Kasse

- Der ermäßigte Beitragssatz ohne Krankengeld liegt bei 14,6 Prozent, mit Anspruch auf Krankengeld ab der siebten Woche bei 15,2 Prozent

- Für die Pflegeversicherung zahlen alle gesetzlich Versicherten mit Kindern 3,05 Prozent, kinderlose Versicherte ab 23 Jahren 3,3 Prozent.

Quelle: https://www.aok.de/pk/plus/inhalt/freiwillige-versicherung-bei-der-aok-8/

Private Krankenversicherung für Selbständige - Test

Bei den Vergleichen landen regelmässig Debeka, DKV, Allianz, Axa, Signal, Provenzial, Concordia, FAMK, Vigo auf den ersten Plätzen bei den Bruttoeinnahmen, was ein Kriterium für die Attraktivität sein kann aber nicht muss. Studien zur fairheit der PKVs zeigt das Ranking Alte Oldenburger, Deutscher Ring, Provenzial, DEVK, LVM, Hallesche, Mecklenburgische, Signal, INTER, uniVersa, Hansemerkur, ARAg, Concordia, Allianz, R+V, Debeka.

Private Krankenversicherung für Selbständige - Beitragswucher

Seit Jahren flattern vielen der 8,7 Millionen Kunden der PKVpünktlich im Oktober/ November eines Jahres Beitragserhöhungen bis zu 200€/ Monat ins Haus. Dann beginnt in der Regel die hektische Suche nach Massnahmen, um dagegen vorzugehen. Prinzipiell gilt:

- PKV-Versicherte haben einen Anspruch darauf, in einen Tarif ihres Versicherungsunternehmens mit gleichartigem Versicherungsschutz zu wechseln

Viele Erhöhungen, die unvollständig begründet sind, sind schon aus formalen Gründen unwirksam. Darauf haben sich spezialisierte Anwälte gestürzt, googeln Sie einfach mal danach. Die Beitragserhöhungen schwanken übrigens jährlich zwischen 4,01% (2000) bis zu 7,27% (2010). Aber es gibt auch Jahre in denen es minimal, also unter 0,5% sind. Es kommt halt auf den Tarif und den Einzelfall an.

Dank §204 VVG können Sie aber bei einem PKV-Tarifwechsel innerhalb Ihrer Versicherung der PKV-Beitragserhöhung entkommen. Hier gilt es unbedingt die Fristen einzuhalten und die Versicherung entsprechend anzuschreiben. Wer sich nicht selber drum kümmern möchte, kann einen Makler/ Berater einschalten die ein Fixum oder Provison von bis zu 6 der eingesparten Monatsbeiträgen nehmen. Wenn dann im nächsten Jahr wieder eine Erhöhung kommt, haben Sie aber wieder dasselbe Problem. Hier ein paar Links zum Thema:

- https://www.hcconsultingag.de

- https://www.versicherungsbote.de/id/4872869/Tarifwechsel-Versicherungsmaklervertrag-BGH/

- https://dejure.org/gesetze/VVG/204.html

- https://www.experten.de/2019/11/15/bgh-verbietet-versicherungsberatern-erfolgshonorare-fuer-tarifwechsel-in-der-pkv/

Private Krankenversicherung für Selbständige - Rechner

Private Krankenversicherung für Selbständige - Kinder

Kinder und Ehepartner ohne eigenen Job müssen in der privaten Krankenversicherung (PKV) zusätzlich versichert werden. Da können schnell bis zu 1.500€/ Monat zusammenkommen, denn Sie müssen für jede Person einen eigenen Versicherungsbeitrag zahlen. In bestimmten Fällen lassen sich Kinder aber auch kostenfrei familienversichern. Lassen Sie sich hier in jedem Fall vom Makler beraten.

Private Krankenversicherung für Selbständige - Krankentagegeldversicherung

Die Krankentagegeldversicherung ist zwar optional, aber für Selbstständige eine 100% wichtige Ergänzung. Denn nur mit der Krankentagegeldversicherung fliesst im Falle einer Erkrankung oder eines Unfalls Geld auf das Konto des Selbstständigen. Achten Sie hier genau auf den vereinbarten Tagessatz, da sich der Tagessatz auf dem Niveau des monatlichen Gewinns bewegen muss. Die Angemessenheit wird bei Antragstellung geprüft.

Die Zahlung des Tagessatz kann ab dem 22. Tag oder auch später bspw. ab dem 43. Krankheitstag erfolgen - das liegt ganz bei Ihnen. Gezahlt wird dann in der Regel unbegrenzt. Aber natürlich prüft die Versicherung bei längerem Bezug, ob eine Arbeitsunfähigkeit / Berufsunfähigkeit vorliegt, welche dann eine Beendigung der Leistung Krankentagegeld zur Folge hat.

Private Krankenversicherung für Selbständige in Richtung GKV verlassen

Generell müssen Versicherte spätestens drei Monate vor Ablauf des Versicherungsjahres oder bei Beitragserhöhung kündigen. Wenn Sie von PKV zu PKV wechseln sollten sie klären, in welchem Umfang Ihre Altersrückstellungen mitgenommen werden können und ein Angebot der neuen PKV haben. Wenn Sie von der PKV in die freiwillig gesetzliche GKV wollen ist das problemlos möglich wenn folgendes gilt:

- Unter 55 Jahre und hauptberuflich selbstständig

- Unter 55 Jahre, nebenberuflich selbstständig und Festangestellt mit Bruttoeinkommen unter der Beitragsbemessungsgrenze

- Über 55 Jahre, in der Familienversicherung des Partners und nebenberuflich selbstständig (weniger als 445€ Gewinn/ Monat) oder Festangestellt Minijob (450€/ Monat)

- Über 55 Jahre und in den letzten fünf Jahren eine gesetzliche Krankenversicherung für mindestens einen Tag bestand

- Über 55 Jahre und ein qualifizierter Grund für die fehlende Krankenversicherungspflicht, insbesondere das Überschreiten der Jahresentgeltgrenze oder die Ausübung einer selbständigen Tätigkeit, für mindestens 900 Tage lag vor

Natürlich überlegen viele kurz vor 55, wie Sie den Weg in die GKV schaffen oder auch eben kurz vor der Rente oder wenn die Beitragserhöhung kommt. Selbst der Bezug von Arbeitslosengeld I (ALG I) führt übrigens nicht in die GKV, wenn Sie über 55 Jahre sind. Wenn Sie unter 55 Jahre werden Sie automatisch gesetzlich krankenversichert. Auf Wunsch können Sie privat versichert bleiben kann, wenn Sie fünf Jahre vor der Arbeitslosigkeit bereits privat krankenversichert waren. Die Agentur für Arbeit zahlt dann einen Zuschuss zu den Beiträgen. Wir empfehlen insofern die Beratung durch einen Profi.

Private Krankenversicherung für Selbständige wiki

_______

Tätigkeiten, die der Gesetzgeber Rechtsanwälten, Steuerberatern,

Wirtschaftsprüfern und anderen besonderen Berufsgruppen vorbehalten hat,

gehören gemäß unseren Mandatsvereinbarungen ausdrücklich nicht zu unserem

Mandatsumfang. Werden solche Tätigkeiten erforderlich, so vermitteln wir

unserem Mandanten uns bekannte, seriöse Beratungskollegen aus den

zugelassenen Berufsgruppen.

Unsere Tätigkeit erstreckt sich ausschließlich auf die Ermittlung von

wirtschaftlichen Sachverhalten im Rahmen unseres unternehmens- und

wirtschaftsberatenden Mandates sowie die Vor- und Aufbereitung der aus der

Ermittlung dieser wirtschaftlichen Sachverhalte resultierenden

Entscheidungen und Unterlagen.

Unsere Ratgeber weisen Ihnen den Weg bei beruflichen Problemen. Daher haben

praxisrelevante Fälle für Sie herausgesucht und exemplarisch beantwortet –

ohne Anspruch auf inhaltliche Vollständigkeit. Bitte bedenken Sie, dass

nicht alle denkbaren Besonderheiten des Einzelfalls berücksichtigt sein

können. Die Lektüre des Ratgebers ersetzt keine individuelle Beratung.

_______

Als Werbe-Partner verdienen wir an qualifizierten Käufen von Affiliate-Programmen ( siehe unsere Datenschutzbestimmungen ). Für Sie verändert sich der Preis nicht.

- Auxmoney – 50.000 € Kredite für Selbständige

- SCHUFA-neutraler Kreditvergleich für Selbständige

- AGB-Sicherheitspakete für Online-Händler

- Gasanbieter wechseln – bis zu 750 € sparen

- Stromanbieter wechseln – bis zu 440 € sparen

- Private Krankenversicherung – offizieller Tarifrechner

- Kfz-Versicherung – bis zu 850 € sparen

- Haftpflichtversicherung – bis zu 70 % sparen

- Hausratversicherung – TÜV „sehr gut“

- Rechtsschutzversicherung online berechnen

- DSL-Verfügbarkeitscheck

- Pauschalreisen günstig buchen

- Mietwagen-Preisvergleich